2005年の「予兆」と2025年の「帰結」

2005年という時代は、日本経済において「いざなぎ景気」以来の最長景気拡大期、いわゆる「第14循環」の真っ只中にあった。当時は「景気が急に良くなってしまった」という実感があり、バブル崩壊後の長い沈滞期を抜けた直後の、高揚感と先行きの不透明さが入り混じった社会心理を反映ていた。しかし、2025年の視点からこの時代を振り返ると、当時の楽観的な予測と、その背後に潜んでいた構造的課題が、現在の労働市場および営業組織にどのような「負の遺産」と「進化の契機」をもたらしたのかが明白になる。

実際には2008年にリーマンショックが発生し労働市場が瞬間的に緩和するのだが、2005年末は久しぶりに1倍を超えた有効求人倍率もあり、人手不足感も各所で発生し、BPOビジネスの息吹が生まれ始めたのもそのような時代背景があったからなのかもしれない。

2025年に誕生した高市政権の積極財政政策の影響もあり、日本でも今後この緊張した労働市場は継続すると思われるが、この仮定を前提にして、2005年の課題認識―特に人材不足、教育コスト、営業のシステム化の遅れ―を、2025年の最新技術と経済情勢に基づき再定義する。

労働市場の20年史と「中堅層空洞化」のメカニズム

新規採用凍結がもたらした2025年の構造的欠陥:二度の衝撃

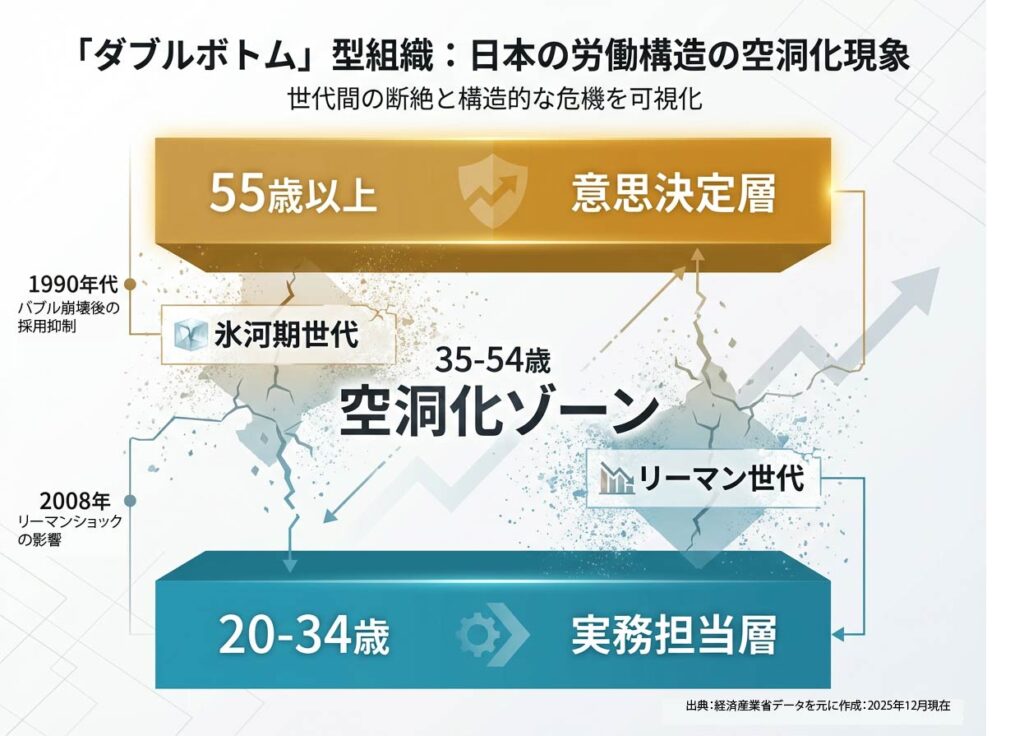

2025年現在の日本企業が直面している「中堅層の空洞化」は、単一の不況ではなく、20年間にわたる「二度の採用凍結」が積み重なった結果である。

まず、1990年代後半から2000年代初頭のバブル崩壊後、いわゆる「就職氷河期」における極端な新卒採用抑制が行われた。この時期にキャリアを奪われた世代が、2025年現在、組織の中核を担うべき40代後半から50代前半となっており、この層の「正規雇用としての経験不足」が組織の管理能力を著しく低下させている 。

さらに、2005年、予感していた通り、一時的な景気回復の直後に「リーマンショック(2008年)」という二度目の衝撃が日本を襲った。この際、2005年時点でようやく再開されつつあった採用の蛇口が再び閉ざされ、2010年代初頭にかけて「第二次採用凍結」が発生した。この影響を直接受けた世代が、2025年現在の30代後半である。

この「氷河期」と「リーマン」という二重の欠落により、現在の現場では「意思決定を行う50代後半(バブル世代末期)」と「実務を担う20代・30代前半」の間を繋ぐ、30代後半〜50代前半の中堅層が圧倒的に不足する「ダブル・ボトム(二重の底)」現象が起きている 。これが、2025年の企業における技術継承の断絶と、深刻なマネジメント不足の正体である。

| 項目 | 2006年当時の認識 | 2025年の現実と統計 |

| 第1次凍結(氷河期) | 「10年の採用凍結の結果」 | 40-50代のスキル不足と非正規固定化 |

| 第2次凍結(リーマン) | 「2010年までは景気が良いはず」 | 30代後半の層も欠落する二重の空洞化 |

| 労働力不足の質 | 単なる人数不足 | 中堅層(ミドル層)の技能的な空洞化 |

| 転職率 | 年間約11% | 正社員転職率7.2%(40-50代で増加傾向) |

| 労働力調査結果 | – | 転職者数331万人(2024年平均) |

教育コストのパラドックスと景気循環のジレンマ

2005年抱いていた「戦力化に最短1年、長くて3年必要だが、その頃には不景気が来ている」という懸念は、日本企業の投資サイクルの硬直性を突いていた。実際に、2005年の好況のわずか3年後にはリーマンショック(2008年)が発生し、多くの企業が育成途中の若手を守りきれない、あるいは教育投資を凍結するという事態に陥った。

2025年の視点では、この「教育の時間的コスト」に対する解法は、OJT(職場内訓練)から「リスキリング(学び直し)」と「AIによるナレッジの外部化」へとシフトしている。過去に計画的な職場訓練を受ける機会が少なかった氷河期世代に対し、政府は「就職氷河期世代支援プログラム」等を通じて正規雇用化を推進しており、2024年にはこの世代の就職率が76.5%まで回復した。しかし、一度失われたキャリア形成の機会を完全に取り戻すことは難しく、これが2025年における賃金停滞の一因とも指摘されている 。

営業部門における「IT化」の変遷とDXの深化

SFA/CRMの導入障壁:2005年と2025年の比較

2005年当時、営業部門のIT化は「最も遅れている」分野とされていた。SFA(営業支援システム)の概念は存在したものの、国内には高額なシーベル、国内系のe-sales manager、日報系の『』程度しか存在せず、現場の営業担当者にとっては「管理のためのツール」であり、入力負荷ばかりが増える「敵」と見なされることが多かった 。当時のツールは操作性に乏しく、運用のメリットを言語化するのが困難だった。

2025年現在、SFA/CRMは「AIドリブンな営業プラットフォーム」へと進化を遂げている。顧客との会話を録音することで生成AIが瞬時に議事録化し、BANT条件や、商談クローズ予測までをなかば半自動で判定してくれるところまで進化した。しかし、導入失敗の理由は20年前と驚くほど共通している。ITRの2023年調査によれば、SFA導入企業の約60%が「期待した効果が得られていない」と回答している。その背景には「目的の不明確さ」や「現場の入力負荷」が依然として横たわっている 。

| 導入失敗の要因 | 2006年頃の状況 | 2025年の状況 |

| 入力負荷 | 紙やExcelからの手入力 | 多機能化による入力項目の増大 |

| 現場の意識 | 「監視されている」という拒絶感 | 「本来の営業活動を奪う事務作業」 |

| データの質 | 属人的なメモ程度 | フォーマットの不統一によるAI分析不可 |

| 経営層の関与 | 現場任せのシステム導入 | 戦略なき「場当たり的DX」 |

RevOps(Revenue Operations)という新たなパラダイム

2005年当時夢見ていた「システム化による利益の最大化」は、2025年においては「RevOps(レベニュー・オペレーションズ)」という経営手法として確立されている。これは、営業、マーケティング、カスタマーサクセスという収益に関わる各部門を統合し、人・プロセス・データを最適化する戦略に昇華さてた 。

従来の組織では、各部署が別々のツール(CRM、MA、スプレッドシート)を使い、独自のKPIを追う「サイロ化」が起きていた。RevOpsは、全社で「単一の真実(Single Source of Truth)」を共有することで、2005年当時に懸念されていた「見込み顧客の整理」や「定期的なコンタクト」を、部署を跨いだシームレスな体験として顧客に提供することを可能にする 。

経済的メリット: RevOpsの導入により、GTM(市場進出)経費を30%削減し、営業生産性を最大20%向上させることが可能である。

導入のロードマップ: RevOpsには5段階の導入レベル(Level 1-5)が存在し、2025年時点で日本の多くの企業が「認知度60%に対し、実践率30%」という導入の壁(キャズム)に直面している。

顧客データという「動的資産」のメンテナンス戦略

「10%の転職率」とデータの腐敗

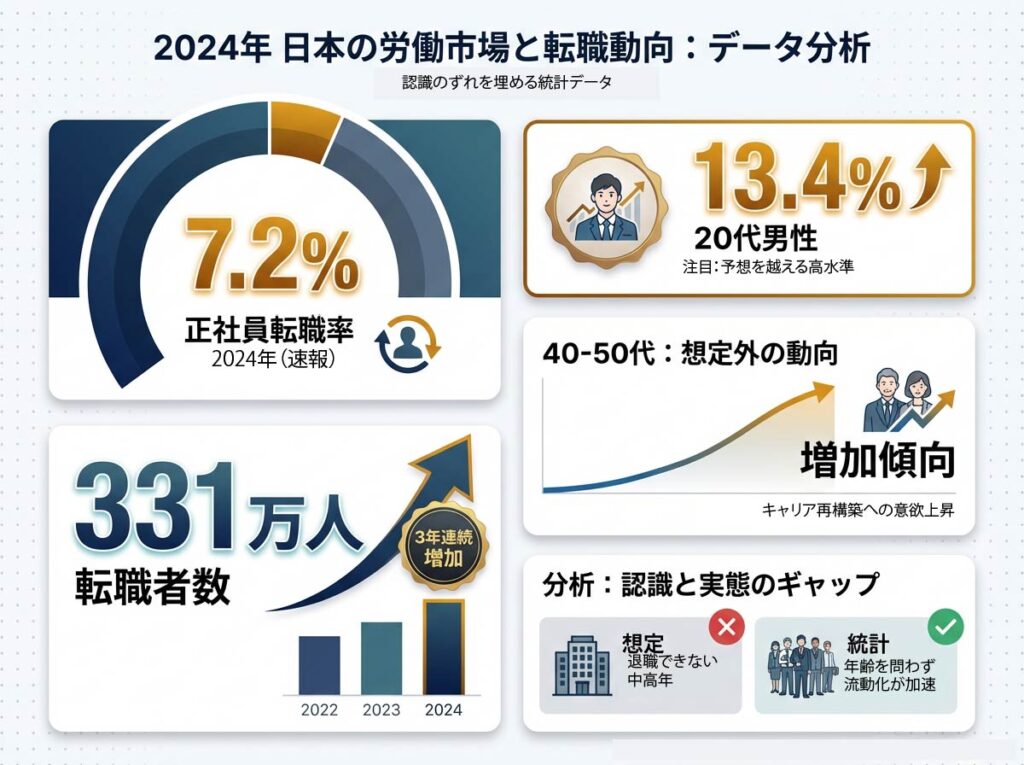

2005年当時、「企業情報は毎年変化し、転職も年間10%はあるため、メンテナンスを怠ると資産が減少する」と書いていた。この認識は2025年において、より深刻な現実となっている。

最新の統計によれば、2024年の正社員転職率は7.2%であり、20代男性に至っては13.4%に達している 。これに企業の統廃合、拠点の移転、役職の変更などを加味すると、顧客データベースの鮮度は1年放置するだけで15〜20%以上劣化すると考えられる。2006年に著者が懸念していた「既存顧客以外のDB化がおろそかにされる」問題は、現代においては「AIによる予測精度の低下」や「ABM(アカウント・ベースド・マーケティング)の破綻」を招く致命的なリスクとなっている。

AIによる自動クレンジングと名寄せの進化

2005年には「リストのクリーニング」の重要性を説くのに苦労していたが、2025年ではAIと自動化ツールがその役割を担っている 。

- AI名寄せ(Deduplication): 複数のデータベースに散在する同一顧客の重複情報を、AIが文脈を理解して統合する。法人番号や住所の表記揺れも自動で修正される 。

- アクティブ・メタデータ管理: AIがデータの利用状況や変化を監視し、情報の劣化を検知してメンテナンスを「積極的に提案」する 。

- 自動データ補完: 名刺スキャンやメール署名の解析、Webサイトのクローリングにより、手入力を介さずに最新の役職や連絡先情報がシステムに反映される 。

これにより、営業担当者は2005年当時に強いられていた「事務作業としてのデータメンテ」から解放され、AIが生成した「次にコンタクトすべき相手」というインサイトに基づいて活動できるようになった 。

2025年の経営課題

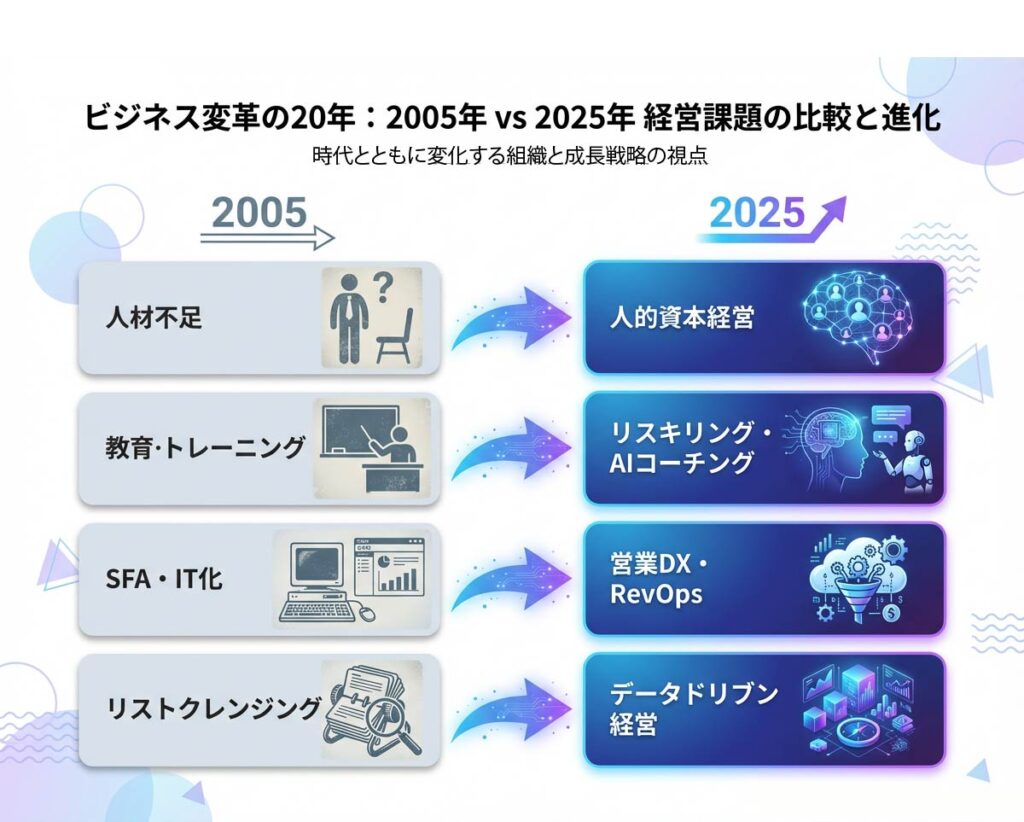

2025年の経営課題を2005年当時と比較すると、その本質は不偏であることが理解できる

| 2025年 | 2025年 | 目的 |

| 人材不足 | 人的資本経営、中途採用比率 | 単なる人数確保ではなく、人材を資本としてどう活かすか |

| 教育、トレーニング | リスキリング、営業コーチングAI | 短期間で、データに基づきどう育成するか |

| SFA、IT化 | 営業DX、RevOps、SalesTech | ツール導入後、どう収益に直結させるか |

| リストクレンジング | データドリブン経営、生成AI活用 | データをいかに「腐らせず」活用し続けるか |

2025年における「営業のIT化」の最終形態

ジェネレーティブAIが変える営業の現場

2005年に「システム化が遅れている」と嘆いた営業部門は、2025年、生成AIによって最も劇的な変化を遂げる分野となった。

- バリュー・ベースド・セリング: 顧客の公開情報や財務データをAIが瞬時に分析し、その企業の課題に直結する「価値」をパーソナライズして提案する 。

- セールス・オートメーションの深化: 問い合わせへの初期対応(AIチャットボット)から、リードのスコアリング、定期フォローのメール自動生成までが、人間の介入なしに行われる 。

- AIコーチング: トップ営業の通話データをAIが解析し、若手営業にリアルタイムで「次に言うべき一言」をアドバイスする。これにより、2005年に「1〜3年」かかっていた戦力化の期間が劇的に短縮される 。

人的資本としての営業職の再定義

デジタル化とAI化が進む2025年において、営業職の役割は「情報の伝達」から「意思決定の伴走(ディシジョン・サポート)」へと移行している。

「景気が良くなると発生する諸問題」――特に属人的な労働力に依存した拡大戦略は、もはや持続可能ではない。

企業は営業担当者を「リストを回す兵隊」としてではなく、高度な専門知識と共感力を持ち、AIツールを使いこなして顧客体験をデザインする「人的資産」として位置づけている 。これが2025年における真の「営業システム化」の完成形である。

2030年への展望:自律型営業組織(Autonomous Sales)の誕生

実行から「自律的意思決定」へのシフト

2030年、AIは単なる支援ツールを超え、ビジネス目標を理解して自ら行動計画を立案・実行・検証する「AIエージェント」へと進化する。従来のAIが「入力に対する出力」を担っていたのに対し、エージェント型AIは市場動向、競合情報、顧客心理を複合的に分析し、最適な営業戦略を自律的に立案するようになる。

IDCの予測によれば、2030年までに45%の企業がAIエージェントを全社的に展開し、営業プロセスのほぼ全てが自動化される見込みである。これにより、2006年当時に著者が頭を悩ませていた「リストのクリーニング」や「定期的なコンタクト」は、AI同士が連携して解決する「背景プロセス」へと完全に移行する。

組織の再定義:「営業ポッド」モデルの普及

2030年の営業組織は、現在よりもさらにスリム化し、「営業ポッド」と呼ばれるユニットが主流となる。これは、一人の人間AE(アカウントエグゼクティブ)に対し、複数のAI SDR(インサイドセールス・エージェント)がペアを組む形態である。

AIエージェントは、見込み顧客の調査、アウトリーチ、資格付与、そして誰もが嫌うCRMへの記録入力を24時間体制で、不平を言うことなく完璧にこなす。人間は、AIが整えた「商談の舞台」に立ち、相手の複雑な力学を読み解いたり、人間同士の信頼を醸成したりといった、高度な感情的・戦略的業務に専念することになる。

マシンカスタマー(機械顧客)の台頭

2030年に向けて、企業が直面する最大の変化の一つは、顧客もまたAIであるという事実である。Bainの推計では、2030年までにAIが購入代行を行う「マシンカスタマー」市場は、eコマース全体の15〜25%を占めるまでに成長する。

営業組織は人間だけでなく、顧客側のAIエージェントに「見つけられ、選ばれる」ための戦略を立てなければならない。従来のSEO(検索エンジン最適化)は、AIが情報を理解しやすい形に整えるGEO(生成エンジン最適化)へと統合され、営業活動は「AI対AIの交渉」を前提としたデータドリブンなものへと変貌する。

AIエージェントによる取引規模: 2028年までに、B2B購入の90%がAIエージェントによって仲介され、15兆ドル以上の支出が自動化された取引所を通じて行われると予測されている。

マシンカスタマーの市場占有率: 2030年までに、米国のeコマース売上の15%~25%(約3,000億~5,000億ドル規模)が、AIエージェントが自律的に購入を行う「マシンカスタマー」によって占められる見込み 。

GEO(生成エンジン最適化)への対応

今後、ユーザーがGoogle検索だけでなく、ChatGPTやPerplexityなどのAIで情報を探すことを想定し、AIに「選ばれやすい」構造に整える必要が出ると思われる。

- セマンティック・構造化の強化: 検索ユーザーの80%がAIによる要約回答を参考にしている現代では、記事内に「結論(Summary)」や「重要なポイント(Key Takeaways)」を箇条書きで配置することが有効になると考えられる 。

揺り戻しとしての「ヒューマン・ファースト」の再評価

皮肉なことに、AIによる自動化が極限まで進む2030年において、人間の価値はさらに高まると予測されている。Gartnerの調査によれば、B2B購買者の75%は、複雑な取引や高額な契約において「AIよりも人間との対話」を優先すると予測されている。

AIが論理的で完璧な提案書を作成できるようになった時代だからこそ、購買者は「誰がこの提案を保証するのか」「不測の事態に誰が責任を持つのか」という情緒的・倫理的な信頼を人間に求める。2005年に感じていた「共感」と「物語」の力は、2030年においても、AIには代替できない営業のコア資産として残り続けるだろう。

「第3の賃上げ」の導入へ: 人手不足への具体的な解法として、直接的な賃上げが難しい中小企業に向けた「福利厚生による実質的な手取りアップ(第3の賃上げ)」といった、アクションを検討するなど、最終的には『人を大事にする』経営が必要になるのではないだろうか。

2005年の「妄想」を正解にするために

2005年に抱いた「不景気が口を開けて待っている」というループの考えは、当時の状況下では極めて現実的なリスクヘッジであった。しかし、2025年の視点で見れば、そのループを断ち切る手段はすでに手元にある。

人材不足は「採用」だけで解決するのではなく、テクノロジーによる「生産性の向上」と「データの資産化」によって補完されるべきものである。

感覚は常に人を裏切る

本記事を記載中、2005年と2025年段階での転職率の差が気になり調査を行った。驚くべき事に転職入職者の割合は減少傾向にある

最近は『採用しても定着しない』という感覚は事実の誤謬がある可能性あるが、年齢別のクロス集計処理のためには多少工数が発生するため、後日検証をおこないたい。

現時点で明確な事象としては

転職市場の構造変化を明示: 2024年の正社員転職率は7.2%と高水準を維持しているものの、注目すべきは年代別の動向で。20~30代の転職率が減少傾向にある一方で、40~50代の転職は増加しており、ミドル層の流動化が加速している。

「転職者数」: 転職率(割合)は微減していても、2024年の転職者数は331万人と3年連続で増加している。つまり「人数ベースの増加」と「年齢構成の変化」もあり、「採用しても定着しない」という現場感覚と統計データが合致する可能性はある。

。-1024x683.png)

労働人口のパイが大きくなっている

の推移を示した折れ線グラフ。-1024x683.png)